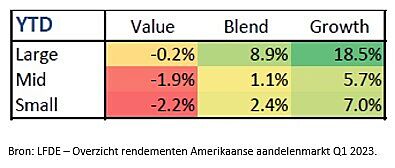

Een terugblik op het eerste kwartaal van 2023 geeft een verrassend beeld ven de recente marktontwikkelingen. Niet in het minst voor wat betreft de Amerikaanse aandelenmarkt. Met een winst van maar liefst 18,5% (!) schoten de aandelen van Big Tech bedrijven ('Growth') het afgelopen kwartaal als een raket de lucht in. Dit in schril contrast met de aandelenevolutie van waarde-bedrijven ('Value'). Is hier sprake van een opwelling of toch een duurzaam herstel van de technologiesector na een rampzalig 2022? We lichten het graag toe in onderstaand artikel.

april 25 - 2023

Eerste kwartaal 2023 : Warm en Koud

Waarde-aandelen versus groeiaandelen

Waarde-aandelen zijn aandelen van bedrijven die veelal gekenmerkt worden door hun dividendpolitiek enerzijds en relatief lage koers-winstverhouding (P/E-ratio) anderzijds. Ze mikken op stabiele bedrijfsgroei en dito winst. Daar staat tegenover dat de volatiliteit van het aandeel gemiddeld genomen lager is dan bij groeiaandelen. Het begrip waarde-aandeel ('Value') wordt toegekend aan bedrijven die reeds decennia lang bestaan, die kunnen terugvallen op een stevige basis en een goede bedrijfsreputatie hebben opgebouwd. Typische voorbeelden van bedrijven binnen deze categorie zijn Johnson & Johnson (farmacie), Unilever (voeding/verzorging), JP Morgan (financiële sector) of Shell (olie/gas). De meest gekende waardebelegger ter wereld is zonder meer de Amerikaanse beursgoeroe Warren Buffet.

Groeiaandelen zijn op hun beurt aandelen uitgegeven door bedrijven waarvan wordt verwacht dat ze sneller groeien dan de markt. Typisch kenmerk is de hoge(re) prijs per aandeel die ervoor wordt betaald (hoge P/E-ratio). Logisch, want de beurskoersen stijgen terwijl de inkomsten nog laag zijn en de schulden vaak (heel) hoog. Soms gaat het over bedrijven waarvan de verdienmodellen nog niet bewezen zijn. De prijs van het aandeel stijgt dan op basis van een overtuiging. Op basis van patenten of de ontwikkeling van een unieke technologie die hen op termijn een unieke positie en concurrentievoordeel kan bezorgen. Bekende groeibedrijven van de afgelopen jaren zijn Tesla en Netflix. Dergelijke bedrijven keren geen dividenden uit en zijn onderhevig aan grotere koersschommelingen (hoge volatiliteit).

Sterke opmars van technologieaandelen

De sterke remonte van de Amerikaanse technologieaandelen is toch wel opvallend te noemen. In 2022 daalde de Nasdaq, de index met de 100 meest verhandelde groeibedrijven op de Amerikaanse technologiebeurs, nog met 33% (in USD), ingegeven door hoge waarderingen, torenhoge inflatie en oplopende rentes. Zaken die op vandaag nog steeds actueel zijn. Centrale bankiers breken nog steeds hun hoofd over de huidige evolutie van de inflatie. Die mag dan wel aan het dalen zijn (4,98% in maart 2023 t.o.v. 6,04% maand voordien), structureel blijft de inflatie veel te hoog in vergelijking met de vooropgestelde 2%. De speech van Fed voorzitter Jerome Powell voor de Amerikaanse Senaat begin maart laat weinig ruimte voor interpretatie. Hierin stelde Powell dat de economie in de VS tot dusver goed blijft standhouden, wat ertoe zou kunnen leiden dat de Fed verplicht zal worden om haar rente sneller en ook meer te verhogen dan initieel was ingeschat om de hoge inflatie te bestrijden. Het inflatiespook is dus nog niet verdreven!

Afdak om te schuilen!

Terugblikkend op het eerste kwartaal van 2023 waren het de Amerikaanse Big Tech bedrijven die het mooie weer maakten op de beurs. De aandelen Nvidia (+94%), Meta (+69%), Apple (+32%), Microsoft (+20%), Amazon (+20%) en Alphabet (+16%) schoten de lucht in!

De verklaring voor dit plotse herstel? De vrees voor een nieuwe bankencrisis! Begin maart kwamen er onheilspellende berichten over omvallende banken in de VS, ingegeven door de plotse neergang van de Amerikaanse Sillicon Valley Bank en Signature Bank. Al snel kwamen ook het Zwitserse Credit Suisse en Deutsche Bank, de grootste bank van Duitsland, in het vizier. De vergelijking met de financiële crisis van 2008 werd snel gemaakt, al is dit niet geheel terecht.

Beleggers hadden een déjà vu gevoel en sloegen op de vlucht. Bankdeposito’s werden omgezet in Amerikaans schuldpapier, met een forse daling van de Amerikaanse lange termijnrente tot gevolg en tevens wind in de zeilen van de groeiaandelen. In de week van 10 – 17 maart stegen Tech aandelen met maar liefst 10% of meer.

Bovendien ontstond de overtuiging in de markt dat centrale bankiers nu wel twee keer zouden nadenken alvorens de rente verder te verhogen. Renteverhogingen wegen nu eenmaal op obligatieportefeuilles en hebben dus een rechtstreeks effect op de solvabiliteit van de banken.

De inhaalslag van beursgenoteerde technologieaandelen is naast de dalende rente toe te schrijven aan de vlucht naar kwaliteit, ingegeven door de problemen in de bankensector. Grote Big Tech zoals Apple en Microsoft bieden met hun sterke balansen en grote cashposities een veilige haven voor beleggers. Bovendien wordt de beursgenoteerde technologiesector in de brede zin niet direct geraakt door de bankenonrust.

Goudprijs

Het edelmetaal goud heeft zich eveneens laten opmerken in het eerste kwartaal van 2023 met een stijging van 3,8%. Op die manier is de goudprijs hoger gegaan dan zijn vorige piek die we zagen exact een jaar geleden, kort na de inval van Rusland in Oekraïne. Goud wordt ook wel eens het ‘slimme edelmetaal’ genoemd. Maar wat kunnen we ervan leren op dit moment? Eenvoudig gezegd zou je kunnen stellen dat de waarde van goud stijgt naarmate het gevoel van onzekerheid toeneemt. Daarnaast wordt goud als een alternatief gezien in periodes van negatieve reële rentes (lees: een periode waarbij de rente structureel lager ligt dan de inflatie). De stijgende goudkoers zou in die zin dan ook een indicatie kunnen zijn dat de inflatie hoog blijft of zelfs opnieuw begint te stijgen. Andere optie is dat de lange termijnrente stilaan zijn piek heeft bereikt en zelfs kan beginnen dalen, en dit sneller dan de inflatie afneemt.

Vooral die laatste optie wordt door velen als realistisch aanzien. Centrale bankiers pushen de korte termijnrente vanuit hun inflatiebeleid, terwijl de lange termijnrente gevormd wordt door vraag en aanbod in de markt. Op veel plaatsen zien we momenteel een zogenaamde ‘inverse rentecurve’ waarbij het effectief rendement op kortlopende schuld hoger is dan het rendement op langlopende leningen. In België noteert de OLO op 1 jaar momenteel aan 3,36%. De 10-jaarsrente geeft een rentevergoeding van 3,12%. Hetzelfde scenario zien we in de VS. En zo komen we terug bij het begin. Beleggers zoeken momenteel die ‘veilige’ haven voor hun centen. De grote vraag naar kwalitatief staatspapier doet de lange termijnrente dalen.

Conclusie

Safety first (!) blijft de drijfveer. Al snel zal blijken of technologieaandelen inderdaad hun naam als veilige haven kunnen rechtvaardigen. Na de correctie in 2022 zijn de waarderingen alvast opnieuw fors opgelopen. Inflatie en recessie zullen de komende weken en maanden het economische nieuws blijven domineren. De fenomenale stijgingen van de Big Tech zullen om te beginnen de toets van de bedrijfsresultaten van het eerste kwartaal moeten doorstaan. Afgaande op de laatste notulen van de vergadering van de Fed, waarin de hypothese van een nakende recessie binnen de VS centraal staat, blijven wij alvast de voorkeur geven aan kwalitatieve aandelen met een sterke balans, lage schuldgraad en pricing-power. Bedrijven die veelal terug te vinden zijn in het segment van de goedkope(re) waarde-aandelen. Door het onheil binnen de bankensector kwamen deze aandelen evenwel niet uit de verf in het eerste kwartaal van 2023. De bankensector wordt nu eenmaal aanzien als het prototype van wat men op de beurs als “Value” of waarde-aandelen omschrijft. En zo kom je al snel in het verhaal van het kind en het badwater terecht. Nog maar eens het bewijs hoe korte termijn emoties en lange termijn beleggingskeuzes soms tegenstrijdig kunnen zijn.

Disclaimer

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden en mag geenszins gezien worden als juridisch, fiscaal of beleggingsadvies.

Het vormt geen contractueel element, noch een voorstel of stimulans om te investeren. De gegevens in dit artikel zijn niet contractueel noch gecertificeerd door een auditor. Connect BV kan niet aansprakelijk gesteld worden voor de inhoud van deze pagina, noch voor beslissingen die eventueel op basis van deze informatie genomen worden. De informatie op deze internetpagina mag niet gedupliceerd noch verspreid worden zonder voorafgaandelijke toestemming van Connect BV.

Ook binnen uw interesses

alle nieuwsberichtenNieuws uit de markt - balans eerste kwartaal 2024

april 23 - 2024

Lees nieuwsbericht